生命保険と一言で言っても「いつから入ればよいのか。」「どれに入ればいいのか。」とお悩みの方も多いのではないでしょうか。

テレビのコマーシャルや新聞の広告などには、生命保険の情報が溢れていますし、たくさんの会社から商品が販売されています。

それぞれにメリット、デメリットがあるので、自分に合う生命保険を見極め、加入時期についてもしっかりと調べておきたいですよね。

今回は、そんな「生命保険」について解説していきます。ご参考になれば幸いです。

生命保険は結局いつから入るべきか

保険について、学生時代は何となく親に任せていたという方も多いと思います。

学校を卒業して訪れる人生のターニングポイントに立ったときこそ、生命保険についてを考えるチャンスだといえます。

加入時期についてはよく「若く健康なうちに」と言われますが、一概にそうとも限りません。生活パターンが様々なように、人によってベストな加入時期は異なるのです。

まず生命保険の種類について簡単に説明しますと、生命保険は「終身保険」と「定期保険」に分けられます。

「終身保険」は、保証が一生続く保険のことです。被保険者が亡くなった、または高度障害になったときに、保険金が支払われます。

終身保険は貯蓄型の保険ですので、月々支払う保険料に貯蓄分も含まれています。

「定期保険」も、終身保険と同じく被保険者が亡くなった、または高度障害になったときに保険金が支払われますが、あらかじめ定められた期間内が保証の対象となります。

定期保険は貯蓄型の終身保険と異なり掛け捨てタイプなので、保険料を比較的安価に抑えられるのが特徴です。

生命保険は若いうちから入った方がお得?

「万が一」に備える保険だからこそ、いつ入ったらいいのかの判断は難しいですよね。生命保険の加入時期を考えたとき、健康である若いうちにとよく言われます。

本当にそれは正しいのでしょうか?以下、解説していきます。

終身保険の場合、支払い総額はさほど変わらない

20歳で生命保険の終身保険に加入したとします。20歳で加入した場合、60歳までの40年間という長い期間支払い続けるのですから、もちろん支払う月額は安くなります。対して50歳で加入した場合には10年間で払い終えるのですから月額は高額になります。当たり前のことですよね。

しかし、実は支払い総額は月額の差に比べて、さほど変わらない結果になっています。

もちろん、終身保険の加入時期は出来るだけ健康で選択肢がたくさんある若いうちにするに越したことはありません。

ただ、下記にも述べますが就職(転職)や結婚、子どもが生まれて家族が増えること、家を買うこと、などといった大きな人生のターニングポイントで考えれば良いともいえるのです。

定期保険は更新時に料金が上がっていくため不利

終身保険に対して定期保険ではどうでしょうか。終身保険とは違い、定期保険は10年ごとなど定期的に、支払う料金が更新されて上がっていきます。

そのため、支払期間が長期にわたるほど、支払い総額は膨れ上がるということです。

つまり、若いうちから定期保険に長年入ることは不利と言えます。定期保険に加入する場合は期間を決めておくことが基本となります。

どちらが今の自分に適しているのか見極めましょう。判断が難しい場合は、保険のプロに相談することも賢明です。

生命保険の加入を考えた方がいい時期

では、人生のターニングポイントに焦点を当てて、生命保険の加入時期について具体的に考えていきます。

就職や転職

学校を卒業して初めての就職のときのように、若いうちに加入すると月々のお支払いも安いですし保険の選択肢も多くなります。

したがって加入条件も自分に合うのを探せるのが、この時期に加入するメリットと言えます。例えば、新入社員で独身の方で、自分自身に万が一のことがあっても生活に困る人がいない場合は、そこまで大きい死亡保険のついたものでなくて良いですよね。このように、保険の内容についてしっかりチェックした上で加入するようにしましょう。

比較的価格の安い定期保険もおすすめです。期間を決めて入るようにしましょう。

結婚して養う人ができた場合

結婚は人生の大変大きな転機です。子供を含め、養う人や守る人ができることで、保険を見直す人が多いようです。結婚後の生活のパターンはその家族によってさまざまです。

例えば、死亡保険は、被保険者が高度障害状態になるか亡くなるかした場合に保険金が支払われます。逆に言うと、それ以外の病気や怪我をした場合には支払われません。

妻が専業主婦の家庭で、夫に、「それ以外」の万が一のことが起きたとき、妻の生活には大きな支障が生じてしまいます。会社員の場合は会社から疾病手当てが支給されますが、自営業の場合はそうはいかず、収入減となってしまいます。フリーランスや自営業の方は、所得補償保険に加入しておくことをおすすめします。

所得補償保険は、病気やケガで働けなくなったときのための保険です。病気やケガによる入院・自宅療養により働けなくなった場合に、保険金をお支払いします。

引用元:所得補償保険 | 損保ジャパン日本興亜

所得補償保険は病気や怪我で働くことが難しくなったときに、年収の最大6割程度が保険金によって保証されるものです。生命保険会社では「就業不能保険」として扱われています。

このように、保険といっても様々なサポート制度があるので、知識を持ってうまく活用できるようにしておきたいですね。

住宅(マイホーム)を購入したとき

住宅を購入すると、大半の方が「団体信用生命保険」に加入します。これは、住宅ローンの契約者が亡くなった、もしくは高度障害になったときに、残りのローンを保険会社が一括で支払ってくれるという保険です。

団体信用生命保険(通称「団信」)とは、住宅ローンのお客さま(被保険者さま)に万が一のことが発生した場合に、生命保険会社が住宅ローン残高に相当する保険金をじぶん銀行に支払うことで、お客さまに代わり、住宅ローンを返済する制度です。

引用元:団体信用生命保険 | 住宅ローン | じぶん銀行

したがって、これまで「生活費」のほかに「住居費(家賃)」も生命保険の保険金額内容に含んで家計をやりくりしていた場合、団体信用生命保険に加入した後はその分を省いた保険への切り替えを検討してよいと言えます。

生命保険加入に関する基礎知識

生命保険は何歳から入れる?

生命保険は0歳から加入することができます。

子どもについては学資保険を検討されることが一般的かもしれませんが、0歳の赤ちゃんにも、赤ちゃん主体で入れる医療保険、がん保険、死亡保険などがあります。

現在は全国どこでも、子どもの医療費を免除または一部負担する自治体がほとんどです。一部の自治体では、高校を卒業するまで医療費控除の対象としているところもあります。このような制度があるので、子どもに医療保険は必要ないのでは?と思う人もいるでしょう。

ただし、例えば子どもが入院した場合、親はつきっきりになると思います。保険金がおりれば、その際の親の交通費、食費、諸々の雑費にあてることができます。0歳からの入院や病気も珍しくはありませんので、備えておくことが大切です。

生命保険加入の平均年齢は?

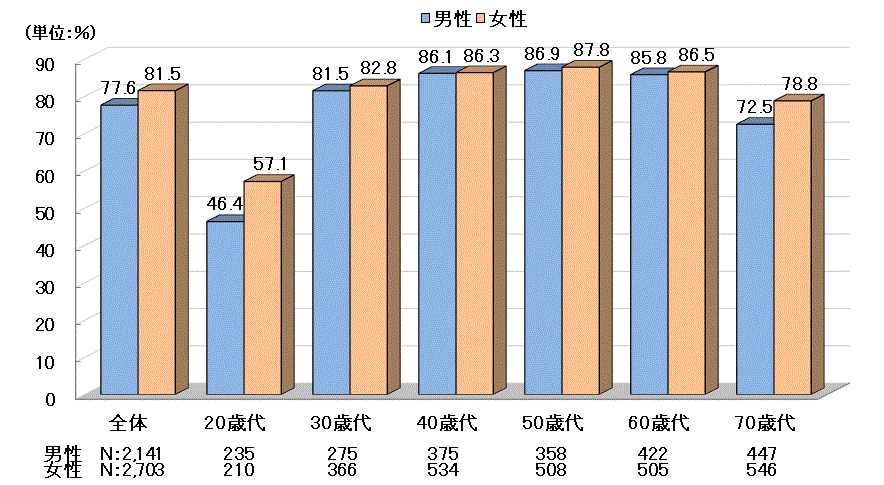

年齢別での生命保険加入率は、下表のような結果になります。20代に比べると30~50代までの方が高くなります。これは、病気や怪我に備える意味でもありますが、結婚や住宅購入といった人生のターニングポイントを迎えて、生命保険について考える人が多くなった結果とも考えられます。

20代女性の57%という数字も決して低くないですよね。多くの方が生命保険に加入していることが、この表からわかりますね。

参考:命保険文化センター「生活保障に関する調査」/2022(令和4)年度

お得な加入月はある?誕生日前だと保険料が安くなる?

保険料は、年齢が高いほど値上がりします。

それを考えると、保険に加入することが決まっているのであれば、誕生日を迎える前が確実にお得です。

加入すると決めても、すぐに審査に通るわけではないので、早めからしっかりと事前準備をしておきましょう。

年代別の生命保険の料金相場

年代別で支払金額にどのくらいの差があるのかをご紹介します。年間の金額です。

下記を見てわかるように、50代は20代の約2倍の金額になります。

家庭を持ち、守る人がいる方が多いことに加え、病気にもなるリスクが高まるにつれて、保険料が上がっていくことがよくわかります。

| 年代 | 年間保険料 |

|---|---|

| 20代 | 24.2万円 |

| 30代 | 30.2万円 |

| 40代 | 42.6万円 |

| 50代 | 49.5万円 |

迷ったら保険のプロに相談しよう

生命保険と一言で言っても、数多くの商品が存在します。

個人によって生活も違うので、一概にこれがいいとは言えません。

迷ったときは、保険のプロに相談して、自分に合ったものに見直すことをおすすめします。

保険コネクトでは、全国各地に在籍する保険のプロの中からあなたに合った優良なプロに無料相談することができます。

まとめ

生命保険は、一概に若いうちに入れば良いというわけではありません。

じっくりと考え、ご自身に合った保険内容のものが見つかることをお祈りします。

決して安いものではありませんし、生涯お付き合いする保険になります。

数ある商品の中からお選びするのをサポートする、保険のプロに相談するのが賢明です。