住宅ローンを返せなくなる人はどれだけいるのか

最初に、住宅ローンを組んだものの、途中で返済ができなくなる人はどれだけいるのか、考えてみましょう。

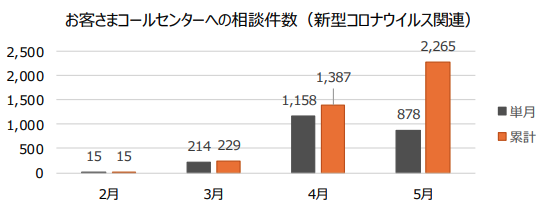

2020年は新型コロナの影響で深刻な状況に

住宅支援機構が報道資料として発表したところによれば、2020年2月~5月のお客さまコールセンターの相談件数は、以下のようになっていました。

グラフからもわかるように、2月はわずか15件だったのが、4月には1,158件にも達しています。

背景にあるのが、2020年2月ころから日本を含めた全世界で流行し始めた、新型コロナウイルス感染症です。

日本に限っても、2020年4月に緊急事態宣言が発令されたことにより

- 在宅勤務(テレワーク)の推奨

- 飲食店の営業自粛要請、営業時間の短縮

- 都道府県をまたぐ異動の自粛

- 海外への渡航の厳格な制限

など、生活の様々な場面に影響が生じました。そして、このことにより

- 飲食店

- 鉄道会社

- 航空会社

- 旅行代理店

- ホテル・旅館

- 百貨店

など「人が来て、お金を使うこと」を前提とした業界を中心に、深刻な売上減が生じたのです。

知らない人がほとんどいないような大手企業であっても、冬のボーナスが全額カットされたり、大規模な人員削減がされたりするのは、何も珍しくありません。

住宅ローンが払えなくなる3大要因

実際のところ、住宅ローンを借りる人の全員が、フラット35を利用するわけではないので、どれだけの人が住宅ローンの返済に行き詰まるのかは、厳密な数字をはじき出すことはできません。

しかし、住宅ローンを払えなくなるのは、誰にでも起こりうる事態でもあるのです。

ここでは、住宅ローンが払えなくなる要因として

- 想定外の収入源、収入の見込み違い

- 教育費や介護費といった想定外の支出の増加

- 離婚

について解説しましょう。

1.想定外の収入源、収入の見込み違い

先ほど触れたように、誰もが知っているような大手企業であっても、業績が振るわなければ

- ボーナスが全額カットされる

- 昇給が見送りになる

というのは、現実的にあり得ます。特に、住宅ローンのボーナス払いをしていた場合は、深刻な影響が及ぶでしょう。

また、日本が高度成長期にあった時は、年齢が上がれば給料も上がっていく、というのがごく当たり前の傾向としてありました。しかし、今はそうではありません。平成21(1999)年度~平成31(2019)年度までの日本人の平均給料をみてみましょう。

| 年度 | 千円 |

|---|---|

| 平成21年分 | 4,296 |

| 平成22年分 | 4,059 |

| 平成23年分 | 4,120 |

| 平成24年分 | 4,090 |

| 平成25年分 | 4,080 |

| 平成26年分 | 4,136 |

| 平成27年分 | 4,150 |

| 平成28年分 | 4,204 |

| 平成29年分 | 4,216 |

| 平成30年分 | 4,322 |

| 平成31年分 | 4,407 |

過去10年のデータを見る限りでは、日本人の平均給与は横ばいになっているのです。

実際に上がるかどうかは、その人自身の能力や置かれた環境、運やご縁といった部分もあるので一概には言えませんが「年齢が上になれば給料も上がる」という幻想は捨てたほうがいいでしょう。

2.教育費や介護費といった想定外の支出の増加

- 子どもは公立の中学に行かせるつもりだったが、いじめが心配なので中学受験をさせることにした

- 家族が倒れて、介護が急に必要になった

など、家族のトラブルに関連し、想定外の支出をしなくてはいけなくなるのは決して珍しいことではありません。もちろん、金銭的な余力があれば、住宅ローンを返済していたからといっても両立できます。

見積もりが甘く、本来であれば無理のある計画だったのに「まあ、大丈夫でしょう」という根拠のない自信で決めてしまった場合が厄介です。

予想以上にお金がかかることに気づき、最終的には住宅ローンの返済をあきらめなくてはいけなくなる例も珍しくありません。

私立中学に通うための費用は?

なお、私立の中学に通う場合の費用を、公立の場合と比べてみましょう。

| 学年 | 公立 | 私立 |

|---|---|---|

| 中1 | 456582 | 1624661 |

| 中2 | 436183 | 1230122 |

| 中3 | 569348 | 1362389 |

| 合計 | 1,462,113 | 1,462,113 |

また、中学受験をする場合、塾の費用や受験料もかかります。個人差はかなりあるので一概には言えませんが、相場としては

- 塾、家庭教師の費用;約200万円

- 私立中学の受験料:約10~15万円

ほどかかります。

介護が必要になった場合の費用は?

介護についても、実際にどれだけかかるのかは、その人自身や家族が置かれた状況により、かなり異なります。公益財団法人生命保険文化センターの調査によれば

- 平均の介護期間:4年7カ月

- 一時的な費用の平均額:69万円

- 毎月の費用の平均額:7.8万円

とのことです。

わかりやすくするために

- 介護期間:5年(60カ月)

- 一時的な費用:70万円

- 毎月の費用の平均額:8万円

として、介護にかかる総額を計算してみましょう。

70万円 + 8万円 × 12カ月 × 5年 = 550万円

少なくとも、かなりまとまったお金を、住宅ローンの返済と並行して出していかないといけないことがわかるはずです。

3.休職、退職、離婚

住宅ローンを返せなくなる理由としては、離婚もリスクになりえます。共働きの夫婦であれば、住宅ローンを組む際「収入合算」といって、お互いの年収を合計した金額をもとにして、融資可能枠を設定し、実行する方法があります。例えば

- 夫:年収800万円

- 妻:年収400万円

だった場合、合計額の1,200万円を基礎にして、借入可能額を決めるということです。

なお、収入合算で住宅ローンを借りる場合、よく用いられるパターンが「連帯保証型」です。

つまり、主債務者=住宅ローンを契約している人が、何らかの理由により返済ができなくなった場合、連帯保証人が返済義務を負います。

夫婦で収入合算して住宅ローンを組んだ場合は、夫が主債務者、妻が連帯保証人になるパターンが一般的です。

このパターンの場合「どちらか一方が働けなくなったり、離婚してしまったりした場合、収入が激減し、支払いが滞る」というリスクが非常に高くなります。

例えば

- 妻が妊娠・出産し、育児休暇や退職により収入が激減した

- 離婚することになり、妻が出ていくことになった

などが考えられます。

こうなった場合は、早めに金融機関の担当者に連絡を取って対応を協議してください。

住宅ローンが返せないと何が起きるのか

次に、住宅ローンが返せないと何が起きるのかについて解説しましょう。住宅ローンが返せない=滞納した場合、最終的に競売にかけられることになりますが、それまでにどんな流れになるのかをまとめました。

住宅ローンの支払いが一定期間以上滞る(約3カ月)

↓

金融機関から住宅ローン債務者へ督促状・催告書が届く

↓

約6カ月程度延滞が続いた場合、金融機関から保証会社へ住宅ローンの一括支払い請求が行われる

↓

保証会社から金融機関へ残りのローンが返済される

↓

保証会社が住宅ローン債務者へ不動産競売の申し立てをする(競売の実行)

この流れの中で、実際に何が起こるのかを、より詳しくみていきましょう。

個人信用情報に異動情報が登録される

クレジットカードやカードローン、住宅ローンを利用すると、個人信用情報にその履歴が登録されます。個人信用情報機関と呼ばれる企業や組織がデータベース化し、別のクレジットカードやローンを利用する際の審査に用いられる情報の1つです。

住宅ロ―ンを延滞・滞納した場合、2カ月を過ぎたころには、個人信用情報に異動情報(金融事故)として登録されてしまいます。

異動情報が登録されている間は

- 新規でのローン、クレジットカードの申し込みができない

- それまで利用してきたローン、クレジットカードを強制解約し、残債の一括返済を求められる

など、生活のあらゆる場面に影響が及びます。

残債の一括返済を求められる

住宅ローンの返済が滞った場合、まず、金融機関は保証会社から住宅ローンの残高の返済を受けます。そして、保証会社から住宅ローン債務者に対しては、住宅ローンの残高の返済を一括で求めることになるのです。返済が滞っている状態で、一括返済が難しいのはわかるはずです。

結果、一括での返済は無理だから、と競売にかけられるのが一般的な流れでしょう。

住む場所がなくなる

住宅ローンの返済が滞った場合、保証会社は裁判所(対象となる不動産がある場所を管轄する地方裁判所)に対して、強制競売を申し立てることができます。

つまり、住宅ローンの対象となっていた不動産を没収し、売ったお金で立て替えてもらった住宅ローンの残高の返済をすると考えたほうがわかりやすいでしょう。

競売されてしまうと、その不動産は人手に渡ってしまうため、住み続けることはできません。首尾よく賃貸住宅に引っ越すことができればいいですが、間に合わなかったり、引っ越し費用すら捻出できなかったりした場合は、住む場所を失います。

遅延損害金を支払うことになる

不動産が競売にかけられた場合、最低売却価格は一般市場価格の50%~70%程度になることが多いです。実際は相場の60%~70%程度で落札されることが多いでしょう。つまり、競売後も住宅ローンの返済が残ってしまうことは、往々にしてあり得ます。その残った部分に対しては、遅延損害金がかかるので注意です。つまり、本来の返済日の翌日から数えて、年14.0%もしくは年14.6%(金融機関によって違う)の利息がかかります。なお、計算方法は以下の通りです。

遅延損害金=遅延している元金×14.0%(もしくは14.6%)÷365×遅延日数

遅延した日数が多ければ多いほど、遅延損害金も膨らむことに気を付けてください。

家を手放したくない場合の対処法

住宅ローンを返済できそうにないけど、家を手放したくない場合の対処法についても知っておきましょう。ここでは

- リースバックをする

- 親子間売買をする

- 個人再生をする

の3つの方法について解説しましょう。

1.リースバックをする

住宅ローンが返済できないことを理由に、自分の家を誰かに売却し、改めて買主と賃貸契約を結び、家賃を支払いながらその家に住むことを「リースバック」といいます。

もちろん、資金が確保できるようになったら、買い戻すことも可能です。不動産会社が、事業の一環として行うことも近年は増えています。

メリットしては

- 引っ越しをする必要がないので、転勤や子どもの転校の心配をしなくていい

- 売却したことを知られにくいので、変な噂もたたない

ことが挙げられます。

一方、住宅ローンの支払いはなくなるもの、毎月の家賃は支払い続けなければいけないため、家計の負担が決して減るわけではない点に注意が必要です。

仮に、住宅ローンの返済が残っていた場合は「住宅ローンの返済+毎月の家賃の支払い」という二重払いになるおそれがあります。

2.親子間売買をする

簡単に言うと「子どももしくは親に住宅ローンが残っている場合、親もしくは子どもにその物件を買ってもらうこと」です。愛着のある家を手放さなくて済む、という意味では優れた方法です。

しかし

- 親子間売買の場合、住宅ローンを受け付けない金融機関も多い

- 税制上のメリットがない

ことから、積極的に活用しにくい方法とも言えます。

親子間売買が嫌われるのはなぜ?

なんで親子間売買の場合、住宅ローンを受け付けない金融機関も多いんですか?

結論から言うと「住宅ローンを全く別の目的に使われるおそれがあるから」ということです。

例えば、不動産売買の親子間売買を装い、子どもが住宅ローンを組んだとしましょう。見た目は、不動産の取引が発生しているように思えますが、実際は生活に困窮している親のために子どもが住宅ローンを組んで、生活費を用立てていることだってあり得ます。親子の間で行われることなので、外部の第三者である不動産会社を入れる場合にくらべ、融通が利きやすいのです。

銀行側にとっては、住宅ローンを全く違う目的に使われるおそれがあるため「親子間売買はお断り」という姿勢を貫いているのも珍しくありません。

税制上のメリットがない

マイホームを売った場合、所有期間の長短に関係なく、譲渡所得から最高3,000万円まで控除できる制度があります(居住用財産を譲渡した場合の3,000万円の特別控除の特例)。しかしこれは「売手と買手が、親子や夫婦など特別な関係」である場合は、適用を受けられません。

3.個人再生をする

個人再生とは、マイホームなどの財産を持ち続けたまま、大幅に減額された借金を、原則として3年間で分割して返済していく手続きを指します。減額がされた借金を完済すれば、それ以外の部分については、法律上、返済義務が免除されるのです。

自己破産とは違うんですか?

自己破産の場合、返済義務はすべて免除されますが

- マイホームや車など、高価な財産は処分される

- 保険募集人など、自己破産の手続き中はできない仕事がある

というデメリットがある点に注意が必要です。

わかりやすくするために、比較表を作りました!

| 項目 | 自己破産 | 個人再生(民事再生) |

|---|---|---|

| 借金 | 原則として借金の返済義務がなくなる ※不法行為債務=損害賠償や罰金は免除されない | 5分の1程度を支払う必要あり |

| 財産 | 高価な財産は処分される | 財産は処分されない |

| 資格制限 | 手続中資格制限がある | 資格制限はない |

| 期間※ | 手続は3~6ヵ月間 | 手続は約6ヵ月間 |

家を手放してもいい場合の対処法

一方「住宅ローンを返済できないなら、賃貸に住むのも仕方ない」と割り切れるなら、家を手放すことを考えましょう。

任意売却をする

住宅ローンの支払いが厳しい場合、任意売却により市場価格に近い条件で売却することを目指すのも1つの手段です。流れを簡単に説明すると

- 専門業者(任意売却業者)に相談し、売却活動の依頼をする

- 任意売却業者は、借入先の金融機関と交渉する

- 交渉がまとまり、物件が売却されたら、借入先の金融機関からの差押えが解除される

という流れです。

競売はあくまで「裁判所の命令」があってからのことであるのに対し、任意売却は「任意=自分の意思」で進めることができます。混同されがちなので、比較表を作りました。

| 項目 | 任意売却 | 競売 |

|---|---|---|

| 売却価格 | 市場価格に近い状態で売れることが多い | 市場価格の6~7割前後 |

| プライバシーの保護 | 通常の不動産売却と同じであるため、ほぼ怪しまれない | どの物件が該当するか公開されるため、近所や職場に知られる恐れがある |

| 残債 | 競売よりも高く売れるため、残債は少なくなる可能性が大きい | 任意売却よりも多いケースが多い |

| 残債の返済 | 分割返済が可能なので、調整ができる | 一括での返済が基本 |

| 引っ越し費用 | 債権者との交渉次第ではあるものの、最高30万円まで受領できる | 裁判所からの明渡命令に基づくため、立退料=引っ越し代はまず支払われない |

| 引っ越し日 | 購入者、債権者との協議によりある程度融通は利く | 所有権移転後は不法占拠になるため、引っ越し日は自由に選べない |

住宅ローンを返せないと思ったときにやるべきこと、やってはいけないこと

最後に、住宅ローンを返せないと思ったときにやるべきことと、やってはいけないことについて解説しましょう。

やるべきこと

まず、やるべきことは

- 金融機関に相談する

- 返済条件を変更してもらう

の2つです。

1.金融機関に相談する

何はともあれ、まずは住宅ローンを組んだ金融機関に相談し、今後の対応を協議しましょう。早い段階で相談できれば、打つ手はあるはずです。そのとき

- なぜ、住宅ローンが支払えなくなったのか

- 今の家に住み続けたいのか

など、自分の現状と希望を的確に伝えるようにしてください。

2.返済条件を変更してもらう

住宅ローンをこれまでの予定や条件通り返済することが難しい場合は

- 返済期間を延長する

- 元金据置期間の設定をする

など、返済条件を変更してもらうといいでしょう。

なお、住宅金融支援機構の「フラット35」の場合、返済特例を設けています。

つまり

- 経済事情(リストラや倒産で給料が激減した、ゼロになったなど)や病気等(自分や家族が病気・ケガをしたり、介護が必要な状態になった)などの理由により返済が困難である

- 一定の収入基準に当てはまる

- 返済方法を変更すれば、今後も返済し続けられる

の3つの条件を満たせば

- 返済期間の延長(最長15年、完済時の年齢上限は80歳)

- 元金据置期間の設定(最長3年)

が受けられます。

やってはいけないこと

一方、やってはいけないことは

- 消費者金融でお金を借りて返済する

- 親、兄弟、親族からお金を借りて返済する

- 何もしないで放置しておく

の3つです。

1.消費者金融でお金を借りて返済する

住宅ローンが返済できないからといって、消費者金融でお金を借りて返済してはいけません。結局のところ「誰から借金をするか」が変わっただけで、毎月返済していかなくてはいけない事実は何1つ変わりません。

しかも、消費者金融のカードローンの場合、年10%台で利息がかかるため、住宅ローンの比ではないくらい、返済期間が長くなると金利の負担が膨らみます。

2.親、兄弟、親族からお金を借りて返済する

親、兄弟、親族が見かねてお金を貸してくれるかもしれません。気持ちはありがたいですが、あまりお勧めできる方法でもないのが事実です。理由としては

- 親しい人から借りるため条件があいまいになりがち

- 返済が滞ると深刻なトラブルに発展する

の2点が挙げられます。

まず、親しい人から借りる方法であるからこそ、借用書を作成し、条件を明確にしておかないとトラブルになりがちです。

特に、親子間で借金をする場合、口約束だけでやってしまうと、外から見たら借金なのか贈与なのかわからないため、一般的には贈与とみなされてしまいます。

贈与とみなされると、金額(1年で110万円超)によっては贈与税がかかる可能性があることに注意が必要です。

これを防ぐためには、以下の内容を盛り込んだ金銭消費貸借契約書を作成し、取り交わしましょう。

<契約書に記載する9つの項目>

- 契約書の作成日付(年・月・日を必ず)

- 借主の氏名・住所・押印

- 貸主の氏名・住所・押印

- 借入する金額

- お金を渡した日付

- 返済方法・返済期日

- 利息

- 遅延損害金

- 期限利益の喪失

また「親しき仲にも礼儀あり」というように、自分にとって近しい人達であるからこそ、最初に決めた条件に従い、返済をしていくことをさらに意識する必要があります。

万が一、返済が滞った場合、言い争いから深刻なトラブルに発展する恐れが大きいので、注意が必要です。

絶対にやってはいけない、は言い過ぎかもしれませんが、想像以上に注意が必要な方法ではあるでしょう。

何もしないで放置しておく

ある意味、最もやってはいけないのが「何もしないで放置しておく」です。

住宅ローンが返済できないのを放置したところで、誰かが代わりに返してくれるなんて、まずあり得ません。

手遅れにならないためにも、放置するのは絶対にやめましょう。